学前教育新政出台,16日早间,A股、港股涉及教育板块双双遭遇重挫。

15日晚间,新华社受权发布《中共中央 国务院关于学前教育深化改革规范发展的若干意见》。对于规范发展民办园部分,意见指出:

有分析称,《意见》无论从产业运行和监管机制上,还是从资本化方面,都较此前的《民促法送审稿(征求意见稿)》更为严厉。从资本化方面看,《意见》第二十四条明确,“民办园一律不准单独或作为一部分资产打包上”;“社会资本不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制国有资产或集体资产举办的幼儿园、非营利性幼儿园”。这意味着未来民办幼儿园上市路径受阻,而存量处理方式则尚未明确。

此外,此次《意见》中民办幼儿园“可以分类、不能上市”的要求超出市场预期,预计此板块上市公司未来面临的政策形势不容乐观。

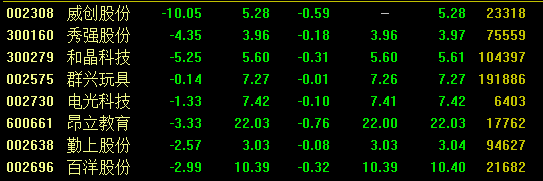

受此新规影响,A股市场上涉足学前教育的上市公司早盘集体下挫,威创股份开盘封死跌停板,和晶科技暴跌近9%。此外,秀强股份、和晶科技、电光科技、昂立教育等均大幅走低。

截至发稿,威创股份仍跌停,和晶科技跌逾5%,秀强股份跌逾4%,昂利教育跌逾3%。今日早间发布公告称未在学前教育领域投入任何资金的群兴玩具小幅走低,该股盘中一度翻红。

同时,港股早教板块亦集体走低,天立教育、21世纪教育、宇华教育、希望教育、博骏教育分别低开32.2%、25.2%、16.9%、8.5%、3.4%。

截至发稿,宇华教育、睿见教育、21世纪教育等跌幅均超20%,枫叶教育、天立教育、博骏教育等跌幅超10%。

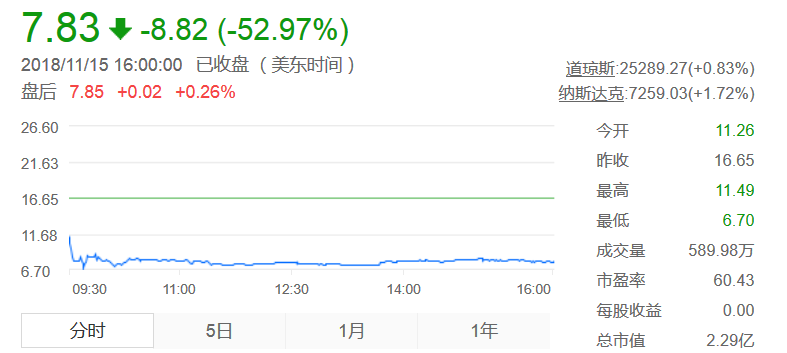

此前,在美上市的红黄蓝大跌超50%,市值一夜蒸发超过2.5亿美元。

此次新规的出台,对民办教育究竟会产生何种影响?

光大证券指出,《意见》的初衷是为了鼓励兴办普惠性幼儿园,提高普惠性幼儿园占比,降低居民养育子女的压力,而非抑制民办教育发展。2017年,我国民办学前教育渗透率高达56%,远超其他阶段的教育。高度的资本化或将提高行业头部品牌集中度,导致学前教育收费过度逐利,增加百姓负担。此外,我国正面临人口老龄化,国家虽然全面开放二孩政策,但过重的学前教育成本可能会对人口出生率起到一定抑制作用。《意见》目标中提出:普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%。认为国家通过政策调控为80%的孩子创造普惠性幼儿园的上学条件,能有有效降低居民哺育子女的负担,从而有利于提高人口出生率。而意见本身与义务教育、高中教育、及大学阶段教育无关。且2017年民办小学、初中、高中渗透率分别8%、13%、13%,意味着普惠性的教育资源占比超过80%,符合国家目前《意见》中的指导方针。因此建议不必因为该《意见》而对小学、初中和高中阶段的民办学校过度担忧。

中信证券认为,目前已经实现资本化的幼教集团或持有相关资产的上市公司,大概率不存在退市或剥离相关资产的风险,但极端悲观地预期下实际上也存在概率。基于本次“意见”的规定,营利性民办幼儿园不得打包或拆分一部分资产上市,不能通过发行股份或支付现金购买资产。从以往情况来看,幼儿园在国内目前也无法独立上市或实现股权融资,但上市公司现金收购并不存在任何障碍。新规下的变化是上市公司现金购买营利性民办幼儿园资产也被列为禁止。此规定推出前,海外上市基本不存在门槛。目前虽然从海外上市规则来看,可能也还会存在一定的交易设计和法律空间,但在此措辞严厉的文件下,监管部门从严监管是大概率事件,因此我们判断即使理论上有空间,但实际要将幼教资产实现海外上市的机会也将比较渺茫。除政策影响外,投资者的信心打击也无法支持幼教资产实现上市。

中泰证券指出,新规出台,民办幼儿园的证券化将受到限制。对于非营利性民办幼儿园,《意见》提到“社会资本不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体、协议控制等方式控制非营利性幼儿园;已违规的,由教育部门会同有关部门进行清理整治,清理整治完成前不得进行增资扩股”,会促使目前上市公司体内的幼儿园在过渡期选择营利性,但是目前来看各省具有实操性的、涉及如何转设营利性的实施细则尚未出台。对于营利性幼儿园,《意见》提到“办园一律不准单独或作为一部分资产打包上市;上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产”,因此即使是营利性幼儿园也无法通过发股或现金的方式实现证券化。

上市公司体内的民办幼儿园将严格审核。《意见》提到“参与并购、加盟、连锁经营的营利性幼儿园,应将与相关利益企业签订的协议报县级以上教育部门备案并向社会公布;当地教育部门应对相关利益企业和幼儿园的资质、办园方向、课程资源、数量规模及管理能力等进行严格审核,实施加盟、连锁行为的营利性幼儿园原则上应取得省级示范园资质”。目前上市公司体内的民办幼儿园均属于并购、加盟、连锁经营,在受到当地教育部门严格审核的同时,原则上还需要取得省级示范园资质,而省级示范园资质目前是较为稀缺的,从各省对于省级示范园的申报资格来看,对于园龄、班级规模、人均面积、无安全事故等都有严格的规定。

港股教育集团幼儿园人数占比不高,但幼儿园政策或将加深市场对K9阶段政策的担忧。目前《意见》并未提到上市公司体内的民办幼儿园须被剥离,即使假设发生最差的情况——剥离幼儿园业务,目前涉及幼儿园业务的港股教育集团幼儿园人数和收入占比不高。各集团的人数披露日期有差异,但可以观察到除博骏教育和21世纪教育以外,其他集团的幼儿园人数占比较低(睿见教育不含幼儿园业务)。但是此次《意见》对于民办幼儿园证券化的管控力度或将进一步引发市场对义务教育阶段民办学校能否证券化的担忧。